皆さんごきげんよう。今回は「破産」に関して述べようと思います。(専門的な事や難しいことは一切省いております。専門家の皆さまは大目に見て下さい。)

破産の現状と落とし穴について

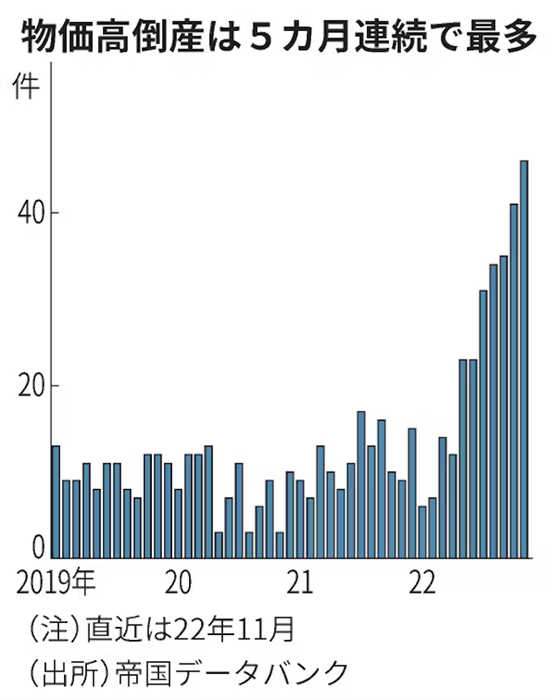

さて,今日のコロナ禍のなかでは一度は頭をよぎった二文字ではないでしょうか。ひょっとすると今この瞬間も頭の片隅に置かれていることかもしれません。

そこで,果たして「破産する」ことは事業者(個人事業主、フリーランスを含む)にとって有利なのでしょうか。

破産をすれば取引先業者には迷惑をかけることはわかっているけど,これ以上の催促や督促の電話や連絡,なかには強行的なやり取りに心が潰されてしまいそうで,なんとかこの「苦しい生活から立ち直りたい」。そう考えて破産する事業者は少なくありません。

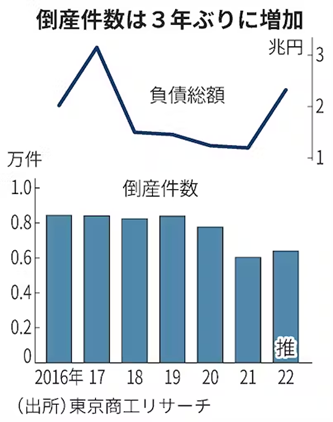

現に破産を裁判所に申請する件数は増加しています。

破産の落とし穴

確かに,破産をすることで全ての負債(借入金や支払い)は免除されます。但し、その一方で住宅や預金など持っている資産は全て無くなります。

要するに,持っている全ての資産と負担して借金や支払いなどを相殺したうえで,不足分を帳消しにするという考え方です。ですから,ある視点では「苦しい生活から立ち直れる」可能性があるとも言えます。

しかし,ここには大きな落とし穴があります。

たいていの事業者(個人事業主,フリーランスを含む)の皆さんは事業=本業で他に仕事はありません。ですからこの仕事が収入の糧となっています。破産は、言い換えればこの「収入源の事業を帳消し」にする作業ですから、「収入源を無くす」ことと同じことになりかねません。

落ち着いて想像してみて下さい。収入源をなくしたうえで「いまの生活が今より豊かになる」でしょうか。

仮に豊かにならないまでも苦しい状況を変えることができるのでしょうか。

破産を検討するタイミングと判断基準について

ここで「できる」を選択できる事業者は有利な選択肢として「破産する」を早めに検討することをお勧めします。逆に,「できない」の選択肢しか思いつかない事業者は「破産する」を充分に検討する必要があります。

もうおわかりだと思いますが,「破産する」という選択には今以上に生きていく糧をせばめてしまう可能性が隠されているからです。

つまり,「破産する」ことが有利か不利かの判断は,「破産する」ことを迷ったり検討したりするのではなく,「破産したあと」の「生活できる糧=収入源」があるか否かで判断するべきです。

ここを見誤るとその後の人生を大きく左右するといっても過言ではありません。

破産を考えている人へ

破産は「薬」にも「毒」にもなります。そして,できれば事業者である間は,利用したくない制度ではないでしょうか。

一番は本業が活気に満ち溢れて,たとえ苦労があっても楽しく暮らせる仕事があることが幸せではないかと思います。その為にも,定期的な経営の点検を怠らず,黄色信号がともった時点で早期に確かな手段を打つこと,これが健全経営の基本です。

残念ながら破産の道しかない場合もあります。その時は,その後の生活の糧=収入源の当てを付けた上で検討して下さい。安易な気持ちや一部の専門家に勧められたままに取り組むと逆に痛手を負う結果を招いてしまいかねません。

皆さんが正しい判断で破産を検討なされることを祈念しております。

今回はこの辺りで失礼します。ごきげんよう。